Em reportagem para a Revista Conjuntura da Construção, publicada pela Faculdade Getúlio Vargas (FGV), a Amaral d’Avila Engenharia de Avaliações, através do seu diretor corporativo, Celso Amaral, forneceu informações da Geoimovel (maior provedor de pesquisas imobiliárias do Brasil e empresa pertencente ao grupo Amaral d’Avila Engenharia de Avaliações) sobre o mercado imobiliário.

Essa reportagem continha o seguinte título: “Perspectivas do mercado imobiliário”.

Estudo para apartamentos residenciais em sete capitais revela boa absorção e sinais de estabilização.

Muito se alardeia em relação a possíveis bolhas do mercado imobiliário. Mas o que seria isso? Muito comprometimento do PIB com crédito imobiliário; queda no poder de compra e alta oferta de imóveis. O cenário brasileiro é diferente: a taxa de desemprego está com baixos índices históricos onde o ano de 2.013 fechou com apenas 4,3% segundo o IBGE, o crédito imobiliário foi inferior a 8% do PIB (de acordo, com o Banco Central do Brasil, em 2.013), e, apesar do valor dos imóveis subir consideravelmente nos últimos anos, isso foi reflexo de uma série de fatores favoráveis, como a estabilização jurídica; recuperação da renda; aumento da camada de novos consumidores; baixa das taxas de juros; aumento do prazo de financiamento, dentre outros.

Os municípios de São Paulo e Rio de Janeiro representam o fôlego imobiliário brasileiro. O mercado carioca representava um terço do Volume Geral de Vendas (VGV) de São Paulo em 2.010 e a proporção se manteve em 2.013. Se na capital paulista é cada vez mais difícil viabilizar um empreendimento, no Rio vemos maiores valorizações nos últimos anos com expressivos aumentos do VGV por lançamento. A tendência por apartamentos compactos, estúdios e um dormitório, surge com força total em São Paulo. O número de lançamentos dessa tipologia mais que dobrou passando de 10% a 26% em quatro anos. Localizam-se geralmente em regiões do centro- expandido até a Mooca, na parte Centro-Leste, estendendo-se além da região comercial da Berrini e Morumbi na parte Sul-Sudoeste. Esses imóveis possuem 35 a 50 m2 médios e valor de venda em torno de R$ 500 mil, sendo observados alguns lançamentos com diferenciais e serviços, com preço superior a R$ 11 mil/m2 por área privativa e outros, em áreas menos cobiçadas são encontrados por R$ 9 mil/m2 por área privativa. A aceitação é muito positiva pelo mercado consumidor: 70% do que foi lançado no último ano já foi vendido. O novo Plano Diretor de São Paulo, provavelmente, deverá ser aprovado antes da Copa e estimulará ainda mais essa tipologia nas áreas com concentração de transporte de alta densidade e corredores de ônibus.

Já o Rio de Janeiro possui uma legislação em que muitas áreas cobiçadas não podem receber empreendimentos com áreas pequenas, sendo preferível ao mercado formatar produtos de dois dormitórios. Dessa forma, apartamentos maiores e mais caros excluem compradores que poderiam adquirir uma unidade de 35m2 em uma área nobre, mas que são forçados a migrar para bairros mais distantes em busca de imóveis mais acessíveis.

OUTRAS CAPITAIS:

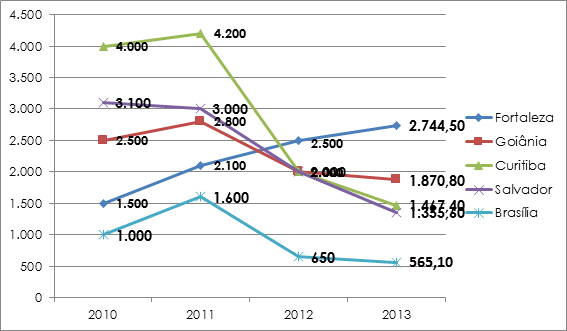

Goiânia lançou um significativo volume de 2,3 bi de VGV em 2.010, que reduziu a 1,8 bi em 2.013. Porém os estoques das unidades lançadas em 2.010 e 2.011 não foram significativos, pois o mercado é muito pulverizado: há muitas incorporadoras que trabalham com apenas três lançamentos simultaneamente, fazendo com que o estoque de cinco a dez unidades a mais de um empreendimento não comprometa futuros lançamentos. Há ainda facilidade de compra de terrenos e uma legislação estável com alterações realizadas a cada dez anos. O preço médio não está tão alto como em outras capitais: R$ 5 mil/m2. As regiões mais nobres de Goiânia agora recebem os chamados três dormitórios plenos: são apartamentos com mais de 100 m2 e uma distribuição mais generosa dos quartos, diferente dos conhecidos quatro dormitórios compacto.

Já Brasília é um mercado instável em razão de muitas mudanças e legislação, o que faz com que em uma determinada época somente uma tipologia seja excessivamente lançada, enquanto outra passa por carência de ofertas. Exemplo disso ocorreu entre 2.011 e 2.012: a quantidade de um dormitório lançado compreendia a soma das tipologias de dois, três e quarto dormitórios juntas. Mesmo sem oferecer mais este formato nos lançamentos seguintes, 45% do estoque atual de Brasília compreende essas unidades compactas. O preço médio de Brasília gira em torno de R$ 9 a 10 mil/m2. O incorporador que precisa lançar empreendimentos a preços mais altos prefere esperar uma maior valorização do mercado.

A melhor notícia vem de Fortaleza: se 2.013 contou com R$ 2,7 bi lançados, 2.014 provavelmente terá valores superiores. A tipologia mais procurada é a de 3 dormitórios que não perdeu o fôlego nos quatro anos pesquisados: foram lançadas mais de 15 mil unidades no período e apenas 19% ainda espera compradores. Isso faz com que o otimismo continue nas projeções de 2.014 pelos incorporadores junto com a derrubada de alguns entraves para aprovações obtidas com a nova administração municipal.

Salvador apresentava situação preocupante em 2.013- o Plano Diretor embargou muitos empreendimentos, trazendo insegurança para quem procurava comprar novos apartamentos. Porém, com novas regras de construção e limitação do número de andares na nova legislação, a tendência é de liberação dessas obras nos próximos meses. A capital baiana tinha 50% de estoque de unidades de 2 dormitórios. Só de imóveis lançados há mais de 2 anos que aguardam compradores, são 1.600 apartamentos. Porém à oferta atual de 5.200 unidades de 1 a 4 quartos projetou uma boa expectativa para 2.014, pois os atuais lançamentos estão com boa aceitação no mercado após uma época de retração e embargos ocorridos nos anos passados.

Os dados de Curitiba representaram um grande boom imobiliário, principalmente no ano de 2.011. No entanto, das 14.477 unidades residenciais lançadas em 2.011, ainda tínhamos mais de 3 mil aguardando compradores, ou seja, quase a mesma quantidade de unidades lançadas no último ano: 3.500. Mas isso não é sinal de pessimismo. O mercado retraiu nos anos seguintes para vender seus estoques, e os lançamentos de 2.013 foram 45% vendidos. O sucesso em 2.014 estava em buscar nichos e produtos inovadores. Se há poucas ofertas de grandes plantas de quatro dormitórios, é prudente estudar melhor a região; perfil e renda do público e lançamentos concorrentes para não lançar mais dessa tipologia do que o mercado consegue absorver.

PERSPECTIVAS:

Desta forma, analisando a situação pós- boom dos mercados do eixo Rio- São Paulo, se não ocorrerem grandes surpresas macroeconômicas, entendemos que não há razões técnicas para grandes preocupações neste ano. O desempenho no mínimo satisfatório de todas as cidades estudadas em 2.013 mostrava que oscilações ocorreram e problemas pontuais surgiram no período em análise, porém estavam sendo ajustados pelo mercado. Especulações e valorizações excessivas de empreendimentos foram pontuais e foram combatidas, a fim de manter o equilíbrio do mercado. Mesmo nas praças com desempenhos mais tímidos, vislumbramos sucessos de vendas quando temos uma boa formatação de produto; localização correta e preço justo, provando que empreendimento de qualidade não é observado só com mercado aquecido.

GRÁFICO 1_ “O MERCARO IMOBILIÁRIO RESIDENCIAL EM SÃO PAULO E NO RIO DE JANEIRO”:

São Paulo e Rio de Janeiro representavam um VGV de lançamentos em 2.013 no valor de 28 bilhões, sendo que mais de 65% já tem comprador.

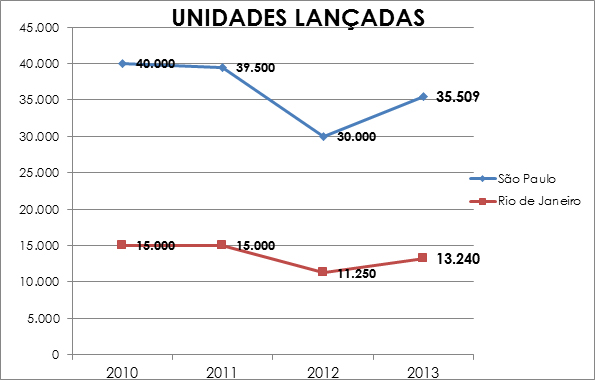

GRÁFICO 2_ “UNIDADES LANÇADAS”:

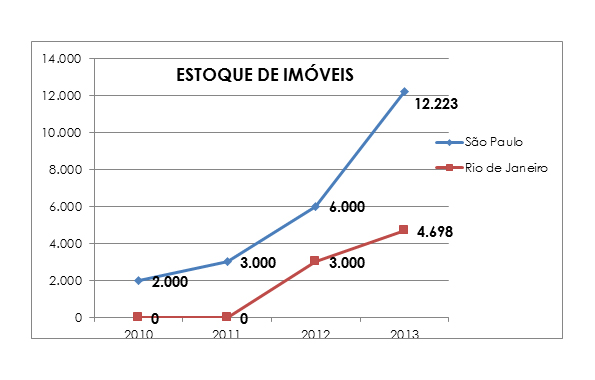

GRÁFICO 3_ “ESTOQUE DE IMÓVEIS”:

A curva ascendente de estoque nas duas maiores capitais brasileiras mostra um mercado com boa absorção, pois as unidades lançadas em 2.013 tiveram menos tempo para serem vendidas que as de 2.010.

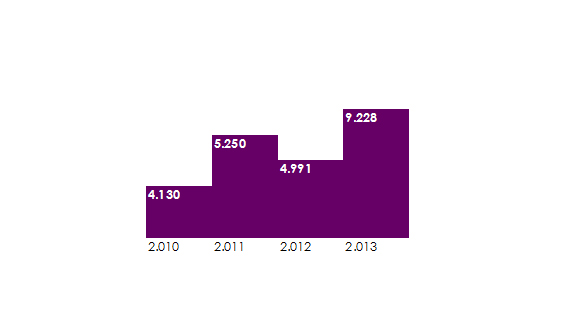

GRÁFICO 4_ “ABSORÇÃO EM 2.013 EM SÃO PAULO”:

GRÁFICO 5_ “ABSORÇÃO EM 2.013 NO RIO DE JANEIRO”:

GRÁFICO 6_ “LANÇAMENTO DE UM DORMITÓRIO EM SÃO PAULO”:

O Plano Diretor de São Paulo estimulará mais empreendimentos compactos e adensamento das áreas com grande oferta de infraestrutura urbana.

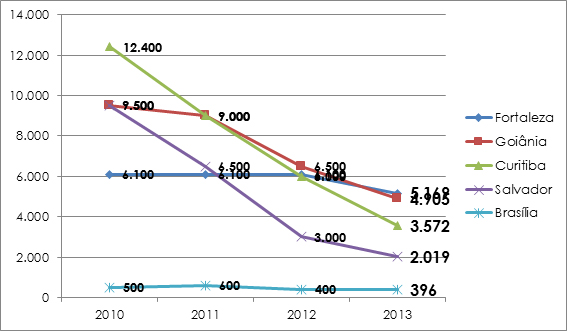

GRÁFICO 7_ “O MERCADO IMOBILIÁRIO EM MAIS 5 CAPITAIS”:

GRÁFICO 8_ “VALOR GERAL DE VENDAS (em milhões)”:

GRÁFICO 9_ “UNIDADES LANÇADAS EM CINCO CAPITAIS”: